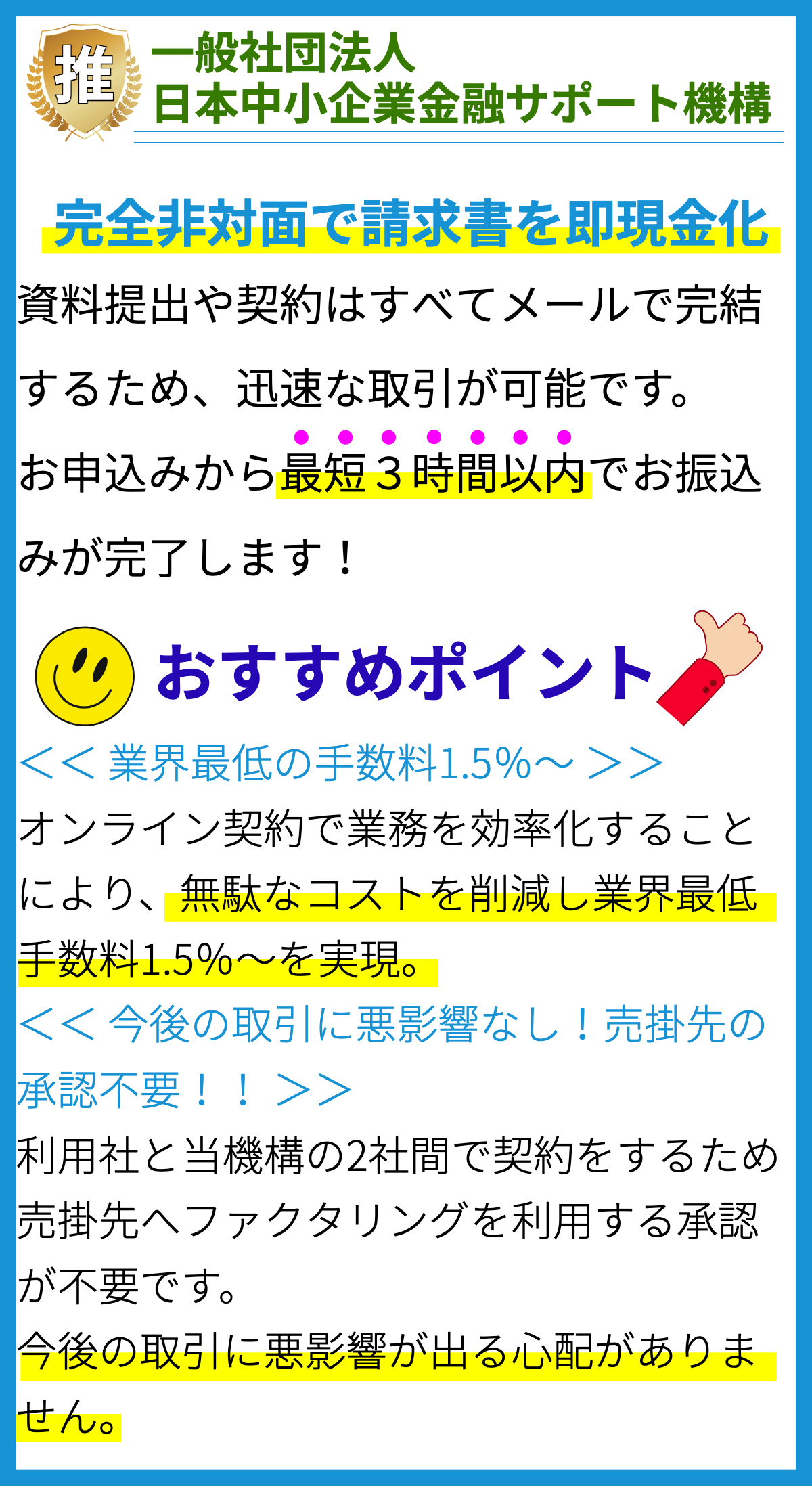

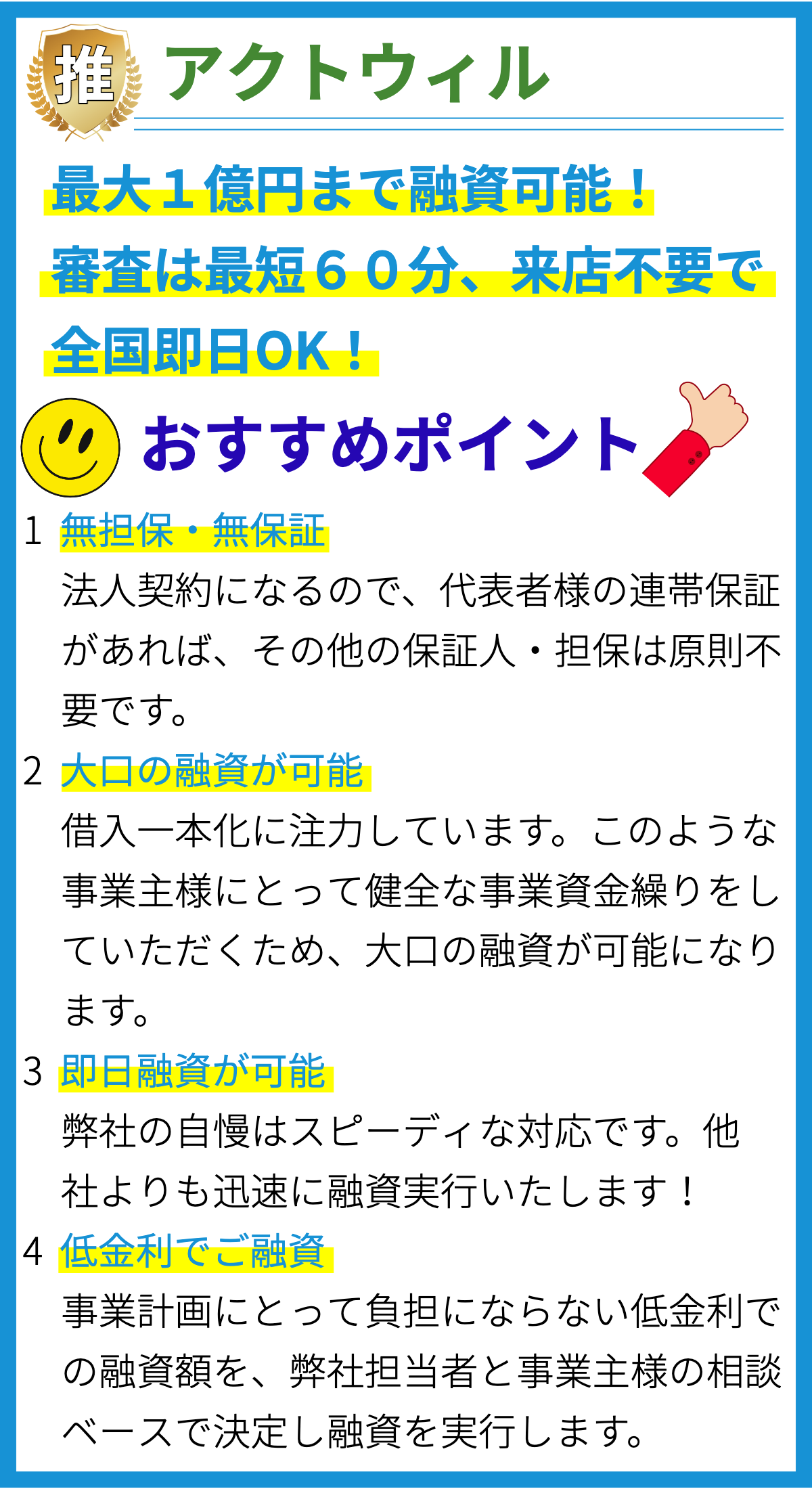

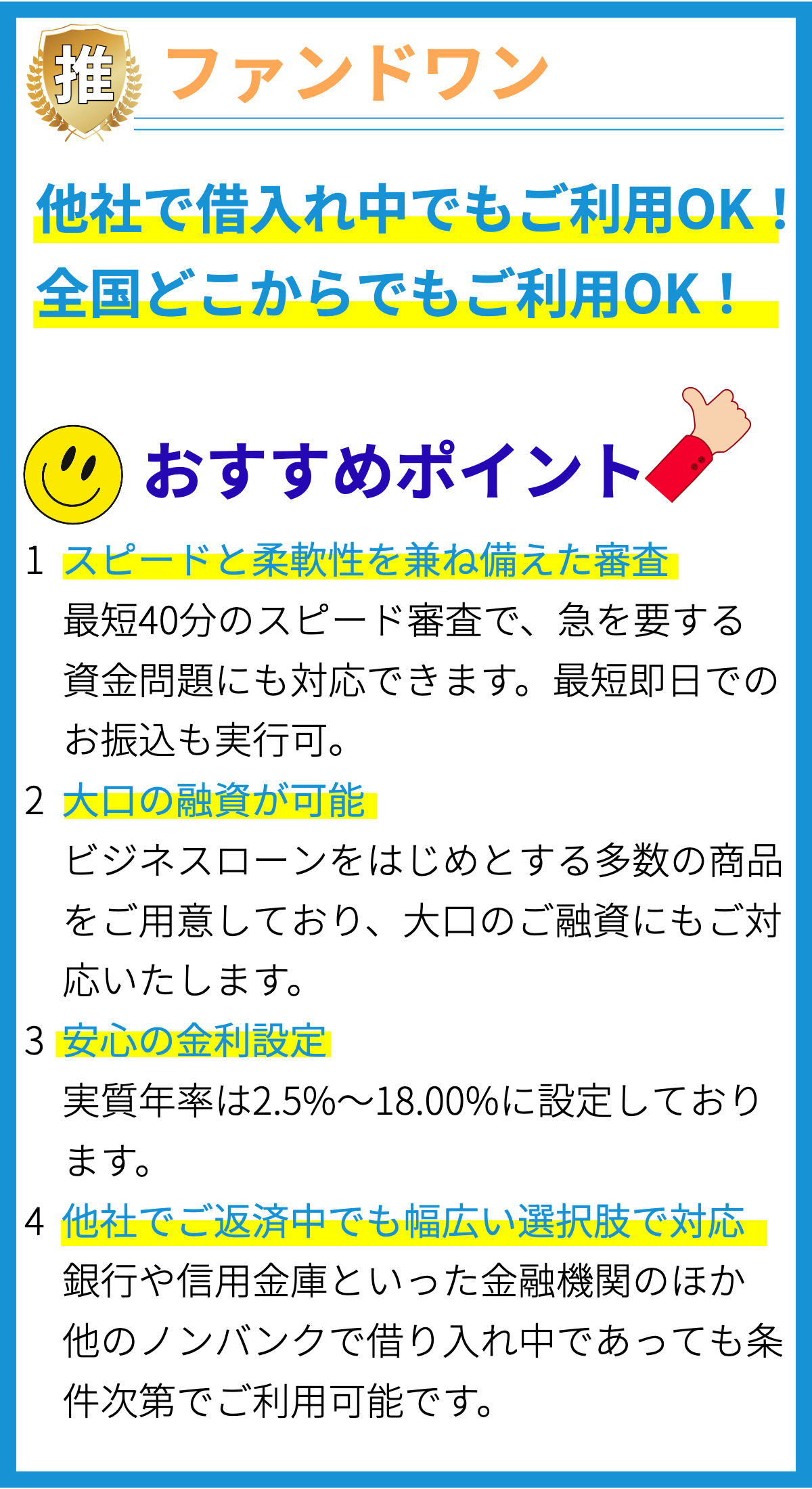

【PR】

法人融資の仕組みについて

法人融資は、企業が事業資金を調達するための手段の一つです。一般的に、法人融資は金融機関や投資家から資金を借りる形で行われます。以下では、法人融資の仕組みについて詳しく説明します。

金融機関の役割

金融機関は、法人融資の主要なプレイヤーです。銀行や信託会社などの金融機関は、企業に資金を提供し、その代わりに利息や手数料を受け取ります。金融機関は、企業の信用力や返済能力を評価し、適切な融資条件を提供します。

融資の種類

法人融資にはさまざまな種類があります。例えば、貸付金やクレジットライン、コーポレートボンド、商業用不動産ローンなどがあります。企業は、自らの資金ニーズやリスクプロファイルに応じて、適切な融資タイプを選択します。

融資の申請プロセス

法人融資を申請するプロセスは一般に以下のようなステップに分かれます。

申請書の提出:企業は、金融機関に対して融資を申請するための書類を提出します。これには財務諸表、ビジネスプラン、返済計画などが含まれます。

審査:金融機関は、企業の信用力や返済能力を評価します。これには財務分析やビジネスの将来性に関する評価が含まれます。

条件提示:金融機関は、融資条件を提示します。これには金利、担保、返済スケジュールなどが含まれます。

承認と契約締結:条件が合意された場合、金融機関は融資を承認し、契約を締結します。

返済とリスク管理

企業は、融資を受けた資金を返済する責任があります。返済は通常、定期的な支払い(利息と元本)の形で行われます。金融機関は、返済能力やリスクを管理するために、返済スケジュールを定め、適切な担保を要求する場合があります。

融資の利点とリスク

法人融資の利点は、迅速な資金調達、事業拡大の可能性、税制上の優遇などがあります。一方で、返済能力の不足や経済的リスクにより、企業が債務不履行に陥るリスクも存在します。

規制と法的側面

法人融資は、金融規制や法的規制の対象でもあります。金融機関は、融資活動に関する法的義務や規制を遵守する必要があります。また、一部の融資は政府機関や規制当局の監督下にあります。

最終的な考察

法人融資は、企業が成長や運営資金を確保するための重要な手段です。適切な融資は、企業の成長と発展に不可欠であり、金融機関や企業が適切なリスク管理を行うことが重要です。